確定拠出年金は自分で将来の年金を確保するシステム。

何もしなければ、定期預金に回されて全くと言っていいほどお金は増えません。

先がまったく見えない将来のために、ちょっとでも多く年金を貰いたいですよね。

これから確定拠出年金を始めるなら分配変更とスイッチングの2つの手法を理解しておきましょう。

分配変更とは?

分配変更とは会社員なら、会社が毎月拠出してくれる掛金で購入している商品を変更することです。

あなたが今まで確定拠出年金にノータッチなら全額定期預金に回っているので、これから確定拠出年金を始めるなら、まずは定期預金から他の金融商品に分配変更する必要があります。

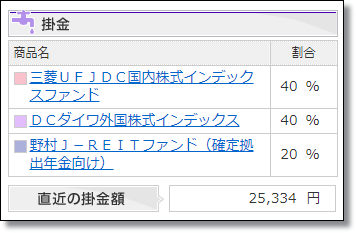

私の場合は、毎月会社が拠出してくれる掛金25,334円を

- 国内株式40%

- 外国株式40%

- リート20%

に掛けています。

一度、分配変更をしてしまえば、その後はずーっと同じ割合で掛けていってくれます。

いつでも変更可能です。

スイッチングとは?

スイッチングと今まで掛けてきた資産を変更することです。

これもあなたが今まで確定拠出年金にノータッチなら全額定期預金に回っているので、これから運用を開始するなら定期預金から他の金融商品にスイッチングしないといけません。

スイッチングのタイミングはいつがいいの?

確定拠出年金を始めるなら分配変更はすぐにでもやった方がいいのですが、スイッチングのタイミングはちょっと難しいです。

私も最初は確定拠出年金の運用方法が分からなかったので、100万円が定期預金で貯まっていました。

定期預金の100万円を一気に定期預金から株にスイッチングすると、株は値動きが大きいので損する確率も上がってしまうので、

私は毎月2万円を

- 日本株25%

- 外国株25%

- 日本債券25%

- 外国債券25%

の割合でスイッチングしていました。

今まで投資をしたことがなかったのでかなりビビっていました。

毎月定額で積立をしていくことをドルコスト平均法と言いますが、毎月一定の金額で購入していけば、常に変動している市場で平均よりちょっと高くかえるという手法です。

でも、私の同僚で日本株にいきなり全額スイッチングした人がいましたが、当時、日経平均が7,000円ちょっとで、2018年10月現在は日経平均が24,000円と3倍以上になっているので、今はその人大儲けしています。

私ももっと早く全額スイッチングしとけばよかった!

と思いましたが、こればっかりは仕方ないですね。

今後市場が上がるのか?下がるのか?判断が難しいので。

リスクを最小限に抑えるなら私みたいに、毎月ちょっとずつスイッチングして、リーマンショックのような暴落が起きた時に、一気にスイッチングすれば、株価が回復したときに高いリターンを得られます。

確定拠出年金の注意点!

これから確定拠出年金を始める際の注意点として、ちょっとマイナスになったからといってビビって辞めないことです。

確定拠出年金はどっちみち定年までは引き出せないので、途中でいくら損が出ても問題ありません。

要は定年するときに儲かっていればいいので!

後は50歳以上の人とかは、あんまり攻めすぎるのは危険です。

定年前に暴落があって、景気が回復しないまま定年を迎えると大損なので!

年齢が上がっていくほど、債券や現金の割合を増やしてリスクヘッジするテクニックが必要です。

コメント